Verzugsalarm - Was tun bei Zahlungserinnerung?

Zahlungserinnerung von Verzugsalarm aus Stuttgart erhalten? Rechtsanwalt Dr. Hoffmann erklärt, ob es sich um eine seriöse Forderung handelt und was zu tun ist.

Wer Post mit dem Aufdruck „VERZUGSALARM!" im Briefkasten findet, ist oft zunächst alarmiert, und das ist genau beabsichtigt. Das Schreiben wirkt dringend, fast behördlich. Doch bevor Sie irgendetwas bezahlen oder unterschreiben, lohnt ein genauer Blick: Was steckt hinter diesem Absender, ist die Forderung überhaupt berechtigt, und was sind Ihre rechtlichen Möglichkeiten?

Als Rechtsanwalt, der seit Jahren Mandanten in Inkasso- und Abo-Fallen-Fällen vertritt, sehe ich Schreiben dieser Art regelmäßig auf dem Schreibtisch. Meine klare Einschätzung: Wer versteht, wie das System funktioniert, ist in einer deutlich stärkeren Position.

Was steckt dahinter

Was ist VERZUGSALARM?

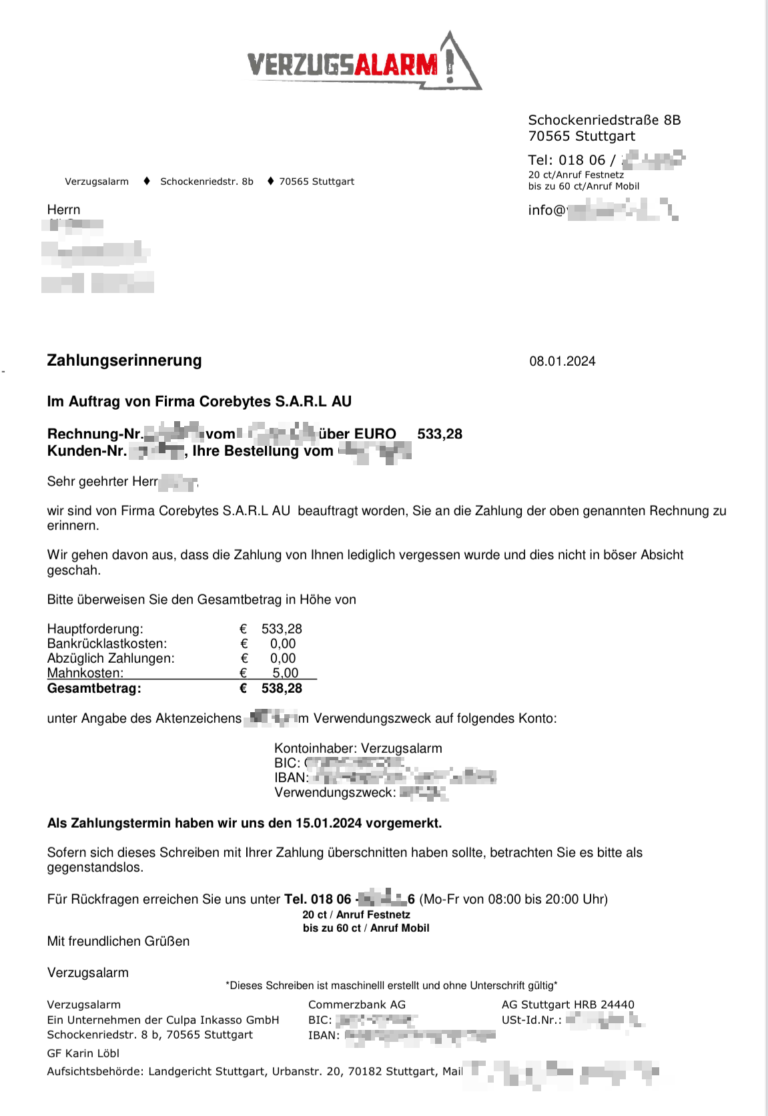

„VERZUGSALARM" ist kein eigenständiges Unternehmen und keine Behörde. Es ist eine Marke, unter der die Culpa Inkasso GmbH aus Stuttgart ihre Zahlungserinnerungen verschickt. Auf dem Briefkopf prangt groß „VERZUGSALARM!", Absender ist aber stets die Culpa Inkasso GmbH. Das Unternehmen ist im Rechtsdienstleistungsregister eingetragen und damit ein real existierender, behördlich registrierter Inkassodienstleister, keine Phishing-Firma, kein reiner Fake-Absender.

Das bedeutet aber nicht, dass die einzelnen Forderungen, die über diesen Kanal eingetrieben werden, rechtmäßig sind. Auf seiner Webpräsenz bewirbt das Unternehmen den „Verzugsalarm"-Service ausdrücklich als niedrigschwelliges Mahnwerkzeug für Firmen und Privatleute: Ein Auftraggeber zahlt pro Mahnung lediglich einen kleinen Betrag, und wer nicht zahlt, wird nach Fristablauf automatisch ans reguläre Inkasso, mit deutlich höheren Gebühren, übergeben. Das erklärt, warum diese Schreiben häufig der erste Schritt einer Eskalationskette sind.

Fake oder echt

Ist das Schreiben seriös?

Die häufigste Frage, die mir Betroffene stellen: „Ist das überhaupt echt, oder kann ich das wegwerfen?" Die Antwort ist differenziert. Das Schreiben stammt von einem real eingetragenen Inkassounternehmen. Es ist keine Spam-Mail und kein nigerianischer Prinz. Ignorieren ist deshalb keine risikofreie Strategie.

Gleichzeitig haben Gerichte und Verbraucherschützer der Culpa Inkasso GmbH in jüngster Zeit erhebliche Grenzen gesetzt:

- Das Landgericht Stuttgart hat die Culpa Inkasso GmbH per Anerkenntnisurteil verurteilt (Az. 35 O 116/23 KfH; Bekanntmachung im Verbandsklagenregister des Bundesamts für Justiz vom 11.11.2024), Forderungen mit unzureichend beschriebenem Forderungsgrund beizutreiben und nicht aufgeschlüsselte, überhöhte „Mahnkosten des Auftraggebers" zu verlangen. Kläger war die Verbraucherzentrale Baden-Württemberg.

- Ein weiteres Verbandsklage-Verfahren (LG Stuttgart, Az. 34 O 85/25 KfH, Berufung beim OLG Stuttgart anhängig) wurde ebenfalls zugunsten der Verbraucherzentrale entschieden.

Diese Urteile sind kein Freifahrtschein zum Ignorieren, aber ein starkes Argument, Forderungen schriftlich zurückzuweisen und vollständige Informationen einzufordern.

Die Culpa Inkasso GmbH darf Forderungen nicht ohne klare Beschreibung des Forderungsgrundes und ohne aufgeschlüsselte Kostenaufstellung geltend machen.

Typische Masche

Wer steckt hinter den Forderungen?

Die Culpa Inkasso GmbH treibt nicht für eigene Forderungen ein, sondern im Auftrag von Drittunternehmen. Im Kontext der Verzugsalarm-Schreiben sind das häufig ausländische Kredit- und Bonitätsplattformen. Die Masche ist dabei immer ähnlich: Ein vermeintlich kostenloser Kreditvergleich oder ein angeblich gratis durchführbarer SCHUFA- bzw. Bonitäts-Check entpuppt sich im Nachhinein als kostenpflichtiges Abonnement, mit monatlichen Beträgen, die sich meist im Bereich von rund 178 bis 200 Euro bewegen.

Zu den Auftraggebern, für die Verzugsalarm/Culpa typischerweise mahnt, gehören unter anderem:

Auch die Corebytes S.A.R.L AU / youporn.dating taucht in Verzugsalarm-Schreiben auf, ein Anbieter aus dem Dating-Bereich, bei dem ähnliche Muster bekannt sind. Das Gemeinsame: Die Auftraggeber haben ihren Sitz im Ausland, die vertraglichen Grundlagen sind oft intransparent, und die Verbraucher haben häufig keine Erinnerung daran, bewusst ein kostenpflichtiges Abo abgeschlossen zu haben.

Mangelhafte Angaben

Was in den Schreiben fehlt

Verzugsalarm-Schreiben sind auffällig kurz. Sie nennen in der Regel den Namen des Auftraggebers, eine Gesamtsumme und einen Zahlungstermin. Was jedoch typischerweise fehlt und rechtlich zwingend angegeben werden müsste, sind:

- Datum und konkrete Umstände des angeblichen Vertragsschlusses (wann, auf welcher Webseite, mit welchem Klick)

- Laufzeit und monatliche Kosten des angeblichen Abos

- Aufschlüsselung der Mahnkosten: Auch wenn im Schreiben häufig nur 5,00 € als „Mahnkosten" ausgewiesen werden, fehlt jede Erklärung, wie sich diese zusammensetzen

- Identität des ursprünglichen Gläubigers, falls die Forderung abgetreten wurde

Genau hier setzt § 13a des Rechtsdienstleistungsgesetzes (RDG) an: Inkassodienstleister sind gesetzlich verpflichtet, den ursprünglichen Gläubiger, den konkreten Forderungsgrund sowie die Zusammensetzung der geltend gemachten Kosten klar und vollständig darzulegen. Fehlt das, und das tut es in vielen Verzugsalarm-Schreiben, haben Sie das Recht, die Forderung zurückzuweisen und zunächst eine vollständige Aufschlüsselung zu verlangen.

Nicht Sie müssen beweisen, dass Sie kein Abo abgeschlossen haben. Die Culpa Inkasso GmbH bzw. der Auftraggeber muss nachweisen, dass ein wirksamer, kostenpflichtiger Vertrag zustande gekommen ist. Diesen Beweis können viele Auftraggeber schlicht nicht erbringen.

Rechtliche Angriffspunkte

Warum viele Forderungen angreifbar sind

Selbst wenn tatsächlich eine Registrierung auf einer der betreffenden Plattformen stattgefunden hat, bedeutet das nicht zwingend, dass eine wirksame Zahlungspflicht entstanden ist. Die entscheidenden rechtlichen Hebel:

Button-Pflicht nach § 312j BGB: Beim Abschluss kostenpflichtiger Verträge im Internet muss der Bestell-Button ausdrücklich mit einer Formulierung wie „zahlungspflichtig bestellen" beschriftet sein. Fehlt diese Kennzeichnung, kommt kein wirksamer Vertrag zustande, unabhängig davon, was in den AGB steht.

Widerrufsrecht nach §§ 312g, 355 BGB: Bei Fernabsatzverträgen besteht ein 14-tägiges Widerrufsrecht. Wurde keine oder eine fehlerhafte Widerrufsbelehrung erteilt, verlängert sich diese Frist auf 12 Monate und 14 Tage (§ 356 Abs. 3 BGB). Viele der betroffenen Plattformen belehren nicht ordnungsgemäß, das Widerrufsrecht kann also unter Umständen noch lange nach Vertragsschluss ausgeübt werden.

Intransparente AGB-Klauseln nach § 305c BGB: Überraschende oder ungewöhnlich versteckte Klauseln, die eine Kostenpflicht begründen sollen, werden nicht Vertragsbestandteil. Wer glaubte, sich kostenlos anzumelden, und im Kleingedruckten auf Seite 7 der AGB verbirgt sich die Kostenpflicht, hat ein starkes Argument auf seiner Seite.

Überhöhte Mahnkosten: Wie die oben genannten Gerichtsurteile zeigen, sind pauschal angesetzte, nicht aufgeschlüsselte Mahnkosten des Auftraggebers rechtlich nicht haltbar.

Ihre Schritte

Was Sie jetzt konkret tun sollten

Ruhe ist das Wichtigste. Verzugsalarm-Schreiben sind so gestaltet, dass sie Druck erzeugen. Lassen Sie sich davon nicht leiten. Hier ist der Handlungspfad, den ich meinen Mandanten empfehle:

- Nicht vorschnell zahlen, nichts unterschreiben. Insbesondere: Den beigelegten Rückantwort- oder Ratenzahlungsvordruck nicht ausfüllen und nicht unterschreiben. Solche Vordrucke enthalten häufig vorgedruckte Schuldanerkenntnisse, die Ihre Rechtsposition erheblich verschlechtern würden.

- Forderung schriftlich bestreiten. Setzen Sie sich schriftlich, per Brief, nicht telefonisch, mit der Culpa Inkasso GmbH in Verbindung. Bestreiten Sie die Forderung dem Grunde nach und verlangen Sie gemäß § 13a RDG eine vollständige Aufschlüsselung: Wer ist der ursprüngliche Gläubiger? Wann und wie soll der Vertrag zustande gekommen sein? Wie setzen sich die geltend gemachten Kosten zusammen?

- Grundvertrag prüfen. War der Bestell-Button korrekt beschriftet? Haben Sie eine Widerrufsbelehrung erhalten? Falls nicht oder falls Zweifel bestehen, können Widerruf oder Kündigung noch möglich sein, ebenfalls schriftlich, mit nachweisbarer Absendung.

- SEPA-Lastschrift prüfen und ggf. zurückbuchen. Hat die Gegenseite bereits per Lastschrift abgebucht, können Sie bei Ihrer Bank widersprechen: Bei autorisierten Lastschriften innerhalb von 8 Wochen, bei nicht autorisierten Lastschriften innerhalb von 13 Monaten. Wichtig: Eine Rückbuchung ist keine Kündigung und beendet den Vertrag nicht. Sie kann zusätzlich Rücklastschriftgebühren und weitere Mahnschreiben auslösen. Deshalb immer parallel schriftlich kündigen oder widerrufen.

- Bei gerichtlichem Mahnbescheid: Widerspruch einlegen. Wenn trotz Ihrer Gegenwehr ein gerichtlicher Mahnbescheid ins Haus flattert, haben Sie zwei Wochen Zeit, schriftlich Widerspruch beim zuständigen Amtsgericht einzulegen. Verpassen Sie diese Frist nicht. Danach wird der Bescheid vollstreckbar.

- Im Zweifel anwaltliche Hilfe in Anspruch nehmen. Wenn Sie unsicher sind, ob die Forderung berechtigt ist, oder wenn die Gegenseite nach Ihrem Widerspruch weiter eskaliert, empfehle ich, die Sache nicht auf eigene Faust weiterzuführen.

Schriftlicher Widerspruch

Warum Telefonanrufe keine Lösung sind

Telefonische „Klärungen" mit Inkassobüros lösen das Problem nicht. Sie dokumentieren es. Wenn Sie anrufen und beispielsweise sagen, Sie erinnern sich nicht an den Vertragsschluss, kann das im ungünstigsten Fall als implizites Anerkenntnis gewertet werden. Vor allem aber haben Sie danach keinen Nachweis darüber, was gesagt wurde.

Schriftlichkeit ist hier kein Formalismus, sondern Ihr Schutz: Ein per Einschreiben oder nachweisbar versandter Brief schafft Beweise. Er hält fest, dass Sie die Forderung bestritten haben, was wiederum relevant ist, wenn die Gegenseite droht, die offene Forderung bei der SCHUFA zu melden. Eine solche Meldung ist nämlich rechtlich nicht zulässig, wenn die Forderung ernsthaft und schriftlich bestritten wurde. Wer schweigt oder nur telefonisch protestiert, verliert diesen Schutz.

Eskalation vermeiden

Was passiert, wenn Sie gar nicht reagieren

Völliges Ignorieren ist riskanter, als viele denken. Die Verzugsalarm-Schreiben sind, wie auf der Website des Absenders selbst beschrieben, explizit als Vorstufe zu einem „effizienten Forderungsmanagement" konzipiert: Wer nicht zahlt, wird automatisch ans reguläre Inkasso übergeben, mit höheren Gebühren und möglicherweise einem gerichtlichen Mahnverfahren.

Konkret heißt das: Aus einer Hauptforderung von beispielsweise 178 Euro werden bei Untätigkeit schnell 300 Euro oder mehr, wenn Inkassogebühren, Mahnpauschalen und Verzugszinsen hinzukommen. Selbst wenn die ursprüngliche Forderung angreifbar ist, kann ein gerichtlicher Mahnbescheid, gegen den Sie nicht rechtzeitig Widerspruch eingelegt haben, vollstreckbar werden, mit Kontopfändung als möglicher Konsequenz.

Die richtige Reaktion ist deshalb weder Zahlung noch Schweigen, sondern ein klares, dokumentiertes schriftliches Bestreiten der Forderung, verbunden mit der Aufforderung zur vollständigen Offenlegung der Anspruchsgrundlage.

Ignorieren oder bezahlen?

Beides ist in den meisten Fällen keine gute Idee — ich erkläre Ihnen, warum, und was der richtige Weg ist.

Wer Mahnungen und Inkassobriefe ignoriert, riskiert, dass aus einer zweifelhaften Forderung ein gerichtlicher Mahnbescheid wird. Ab dem Moment zählt nicht mehr, ob die Forderung berechtigt war, sondern nur noch, ob Sie rechtzeitig Widerspruch eingelegt haben.

Wer unter Druck zahlt, ohne die Forderung zu prüfen, finanziert im schlimmsten Fall unseriöse Anbieter. Außerdem signalisieren Sie mit einer Zahlung, dass Sie zahlungsbereit sind — und stehen schnell wieder auf der Liste für die nächste Rechnung oder eine ungewollte Vertragsverlängerung.

Von welchem Unternehmen wurde Verzugsalarm beauftragt?

Verzugsalarm wird von verschiedenen Unternehmen mit der Geltendmachung von Forderungen beauftragt. Damit ich Ihnen passgenau helfen kann, muss ich den Auftraggeber von Verzugsalarm kennen. Der steht meistens im Brief unter „Forderung von" oder „im Auftrag von".

In 3 Schritten zur Lösung

Kein Papierkram, kein Kanzleibesuch — alles läuft digital und unkompliziert.

Online-Formular ausfüllen

Wenige Fragen zu Ihrem Fall — dauert nur Minuten, keine juristischen Vorkenntnisse nötig.

Vollmacht unterschreiben

Einfach mit dem Finger auf dem Handy oder der Maus am PC. Weder Drucker noch Zubehör nötig.

Entspannen

Ich übernehme die komplette Kommunikation. Sie bekommen keine Post mehr und ich halte Sie auf dem Laufenden.

Dr. Christian Hoffmann

Seit über 10 Jahren bin ich als Rechtsanwalt spezialisiert auf Abo-Fallen, Inkasso-Abwehr und Verbraucherrecht. Ich habe bereits tausenden Betroffenen geholfen — diskret, unkompliziert und vollständig online, ganz ohne Termin vor Ort in Kiel.

Sie können sicher sein, dass ich mich auch für Sie mit voller Energie einsetze — mit transparenten Festpreisen ohne versteckte Kosten.

Das sagen meine Mandanten

Über 5.000 Bewertungen auf anwalt.de. Hier sind einige Stimmen von Menschen, denen ich helfen konnte.

Häufige Fragen zu Verzugsalarm

Bereit, die Sache ein für alle Mal zu klären?

Sie müssen sich nicht allein mit Verzugsalarm auseinandersetzen. Schreiben Sie mir kurz — ich schaue mir Ihren Fall an und sage Ihnen, wie wir am besten vorgehen.